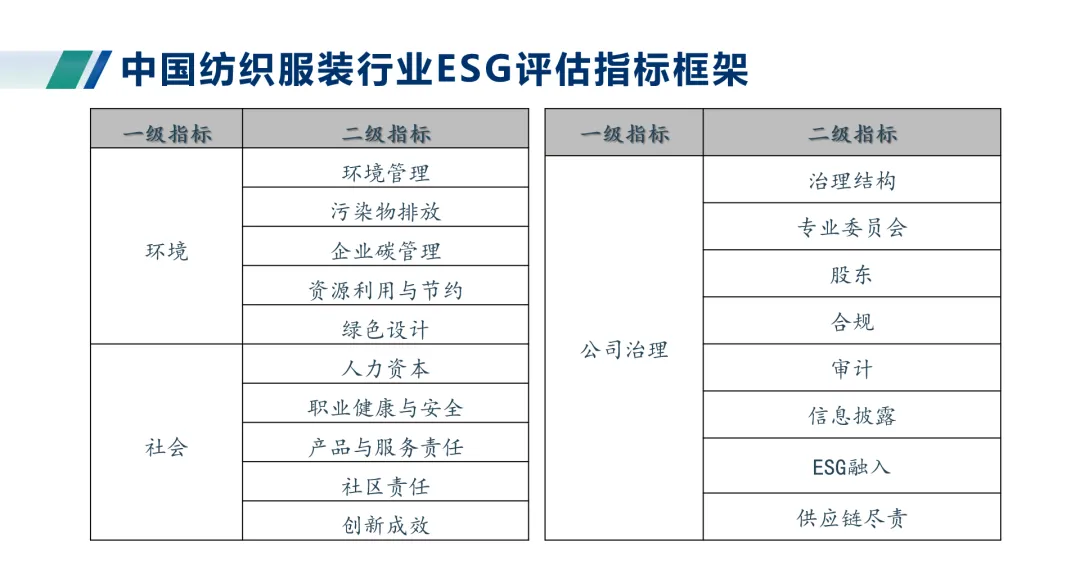

中国纺织服装行业ESG评估体系基于CSC9000T社会责任管理框架,构建了三级指标架构,除环境、社会、公司治理3项一级指标外,还包括二级指标18项,三级指标105项,对已有“中国纺织服装企业ESG指标体系”完成二次开发。评估对象覆盖A股和港股上市所有纺织服装板块企业(剔除退市企业),共计113家。

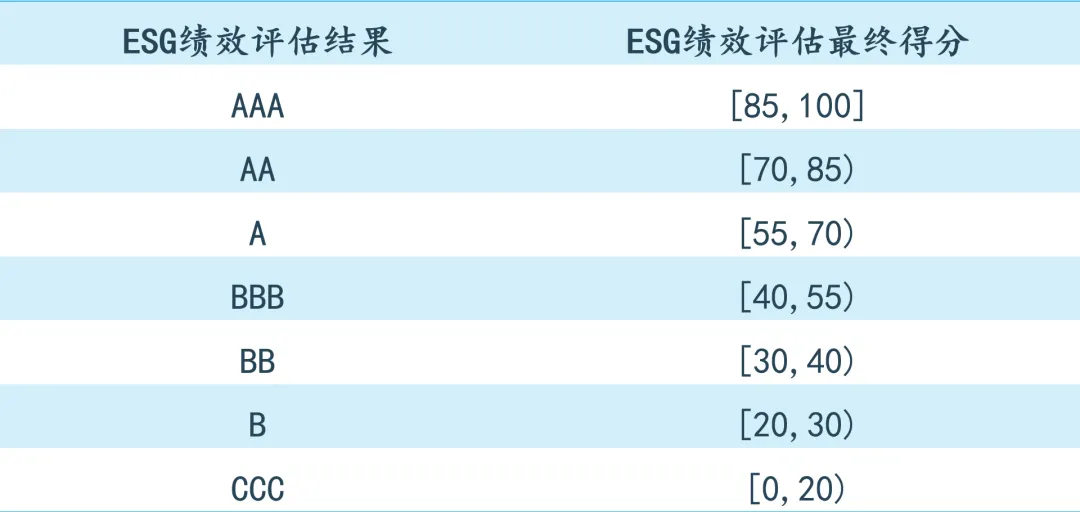

为保证中国纺织服装行业ESG评估的客观性和可比性,本方法论的指标赋值遵循定量和客观原则。在前期大量理论分析的基础上,结合获取到数据的特点,以均衡、适用原则设置各指标的权重,自下而上计算加权得到一级指标、二级指标的分项得分,最终计算出ESG评估综合得分。得分越高,说明参评主体绩效表现越好。

按级别划分,纺织服装上市企业的总体ESG评级主要集中在B级、BB级和BBB级三个层级。其中,B级企业数量最多,共计48家;BB级企业有24家;BBB级企业27家;A级企业有8家;AA级企业则仅有3家。整体来看,评级中枢落在BB级,54.9%的企业的ESG评级达到了BB级及以上水平。

相较2022报告期纺织服装上市企业总体ESG评级处在高分区间的数量有所下降,未有企业达到AAA级,虽然达到AA级的企业数量有所增加,但达到A级的企业数量减少较多。处在低分区间的企业数量也有所提升,B级企业增加182%,提示企业对于更新及更细致的ESG信息披露要求的回应较为不及时,仍有较大的进步空间。

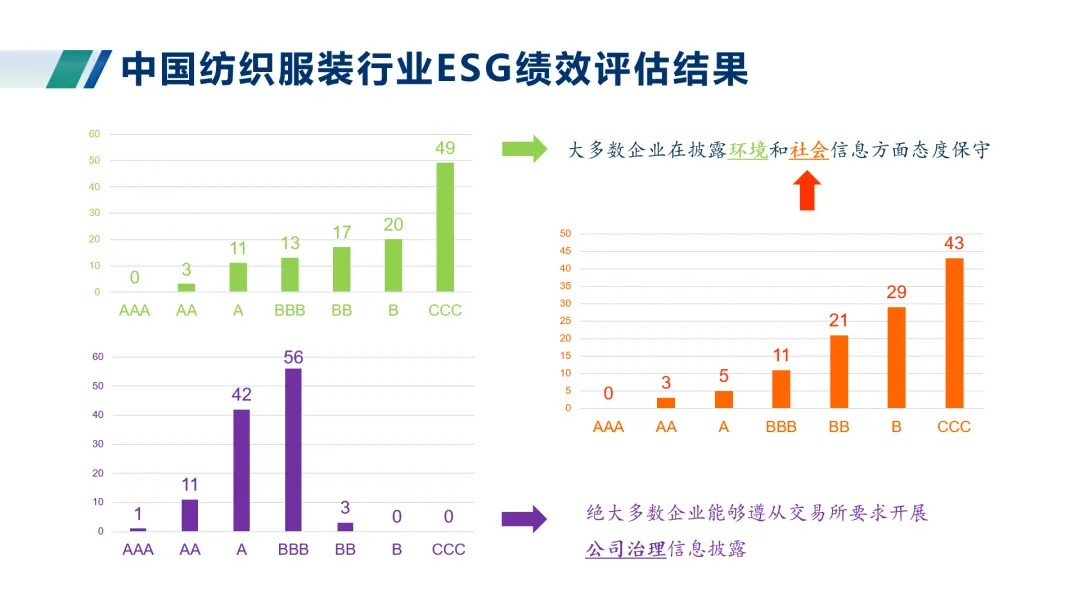

从本次上市企业在环境信息、社会信息与公司治理各项信息披露得分统计结果中,我们可以清晰地看到,绝大多数企业能够遵从交易所要求开展公司治理信息披露,但是大多数企业在披露环境与社会信息方面态度保守。

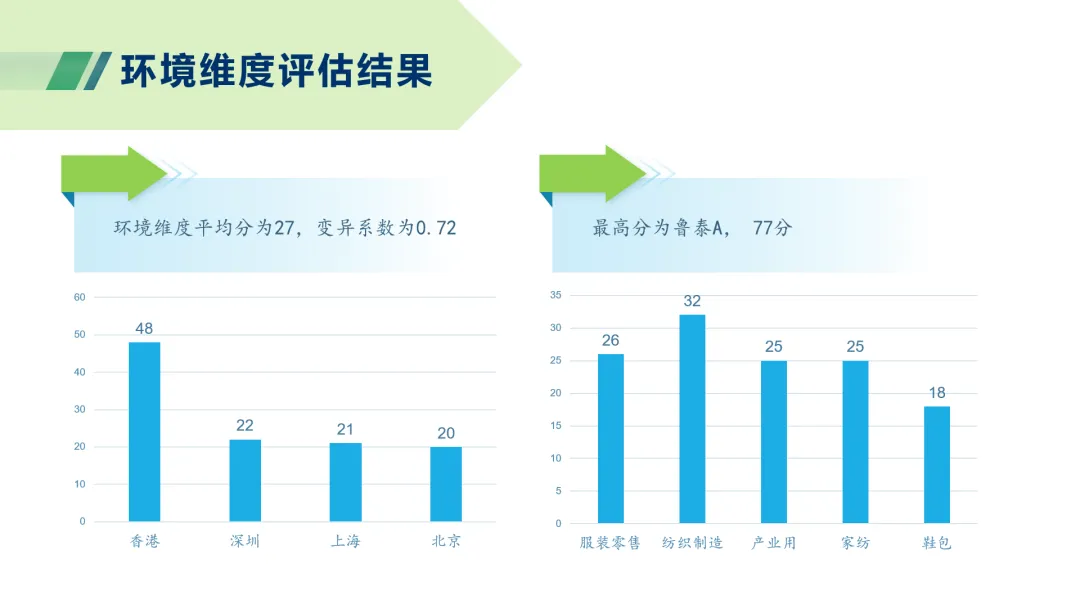

环境评级中,未有企业达到AAA级,达到AA级的企业仅有3家,A级11家,BBB级13家,BB级17家,B级20家;CCC级企业数量最多,占比接近半数。环境维度的平均得分为27,极差为77,标准差为19.7,变异系数为0.72,数据离散程度高,即上市企业在环境维度的信息披露差异性较大,两极分化情况明显。

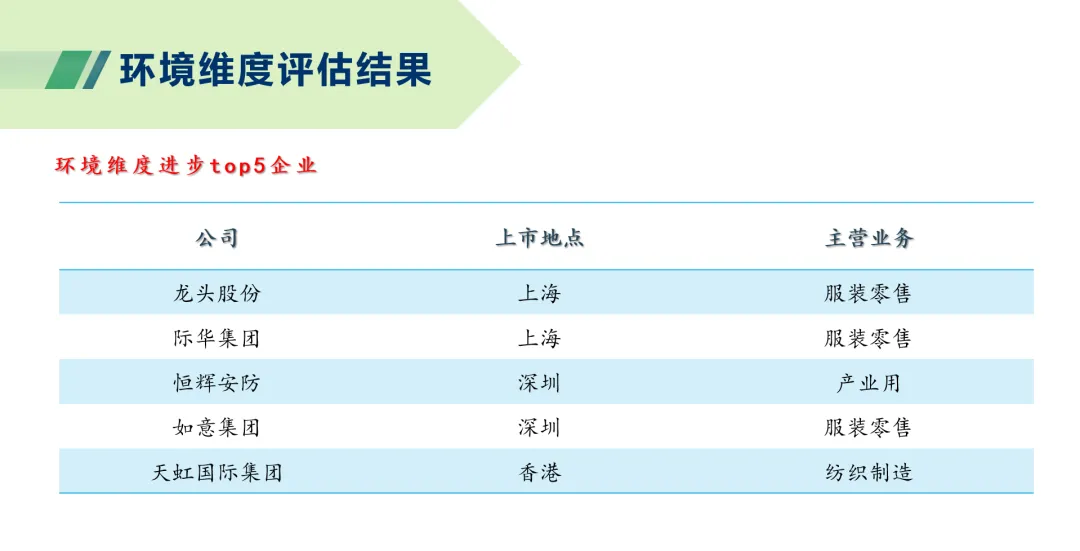

相较于2022报告期,行业整体在环境维度的评级有所提升,处于高分区间的企业数量有所增加,处于低分区间的企业数量也相应有所减少。

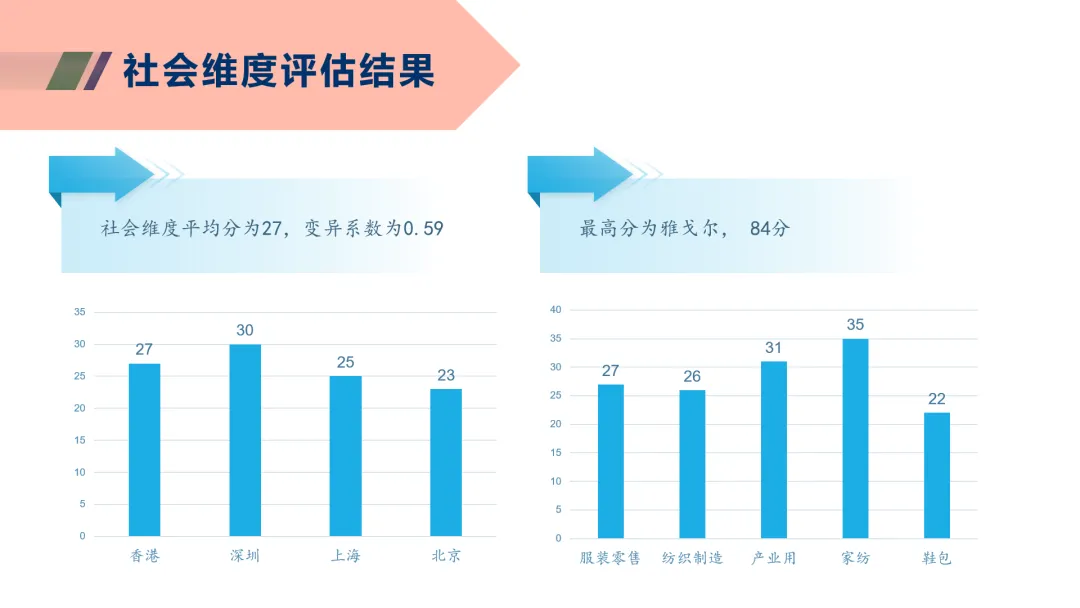

社会评级中,未有企业达到AAA级,达到AA级的企业仅有3家,A级5家,BBB级11家,BB级21家,B级29家;CCC级企业数量最多,占比接近四成。社会维度的平均得分为27,极差为83,标准差为16.2,变异系数为0.59,数据离散程度较环境维度有所降低,处于中等偏高水平,即上市企业在社会维度的信息披露差异性较环境维度更小,但存在更大的两极分化情况。

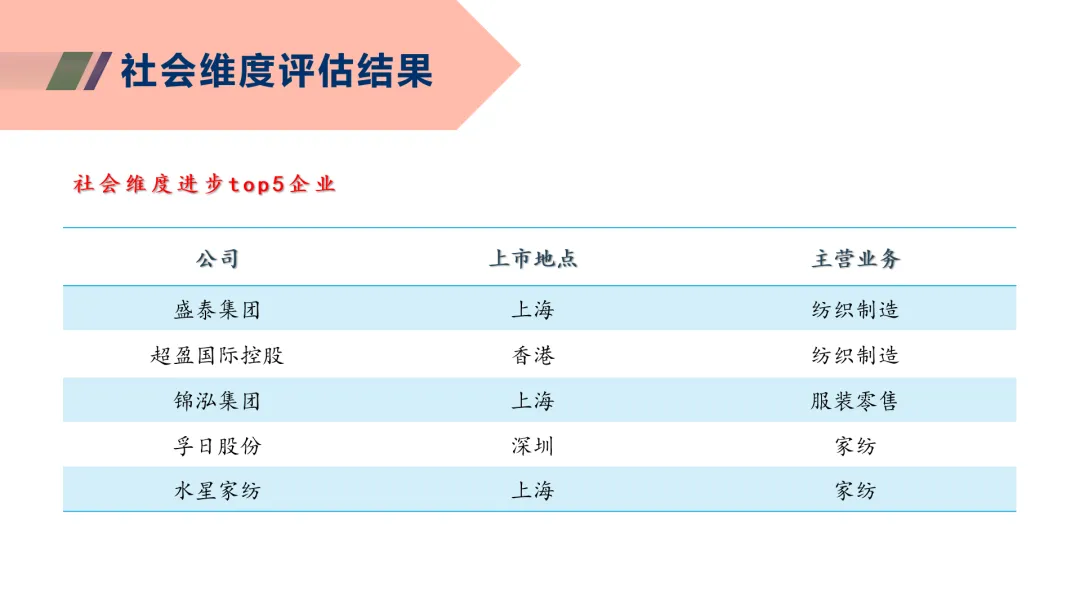

相较于2022报告期,行业整体在社会维度的评级有大幅倒退。虽然达到AA级的企业数量有所增加,但评级为CCC级的企业数量增加了330%,其余评级区间的企业数量都有所减少。两个报告期内,上市企业在社会维度表现最好的指标均为社区责任。

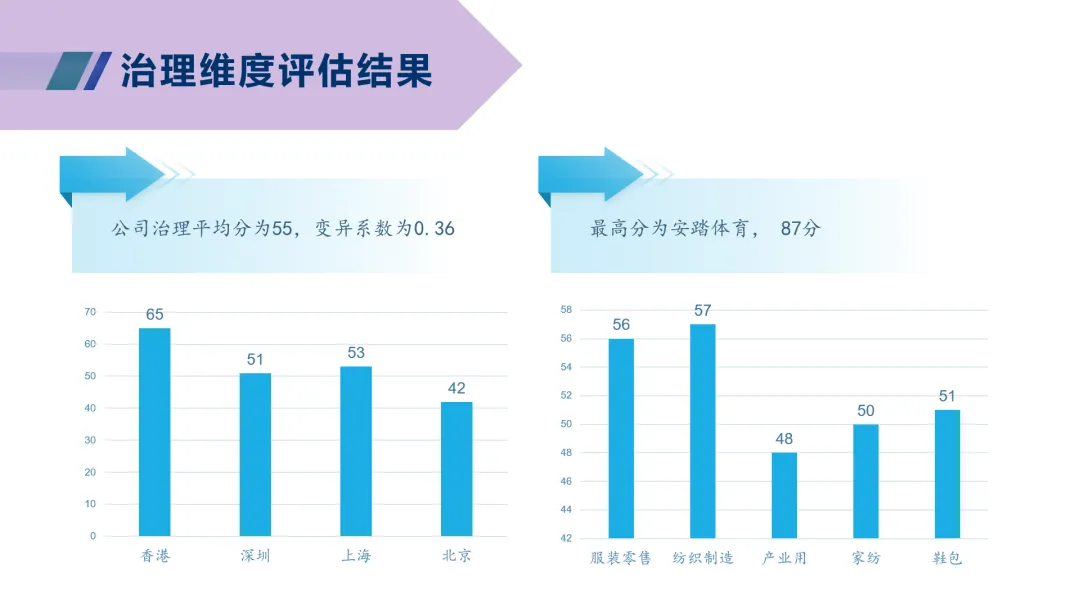

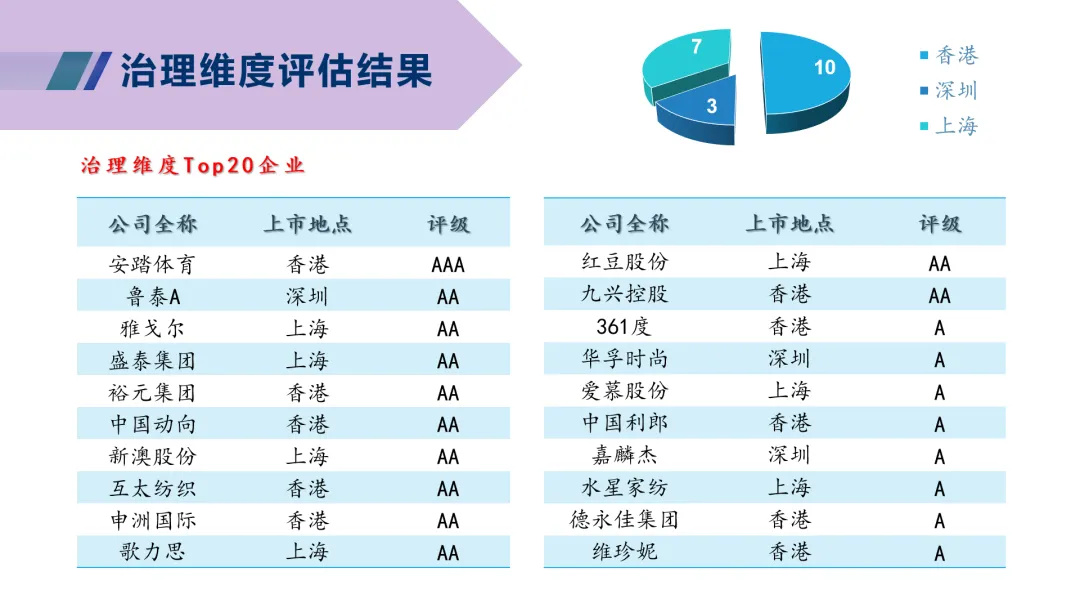

环境评级中,仅有1家企业达到AAA级,达到AA级的企业有11家,A级42家,BBB级56家,BB级3家,未有B级和CCC级企业;BBB级企业数量最多,占比接近一半。公司治理维度的平均得分为55,极差为61,标准差为12.9,变异系数为0.36,数据离散程度在三个维度中最低,处于中等水平,遂存在一定的两极分化情况,但极端值对数据总体分布的影响有限,即上市企业在公司治理维度的信息披露差异性相较其他维度较小。

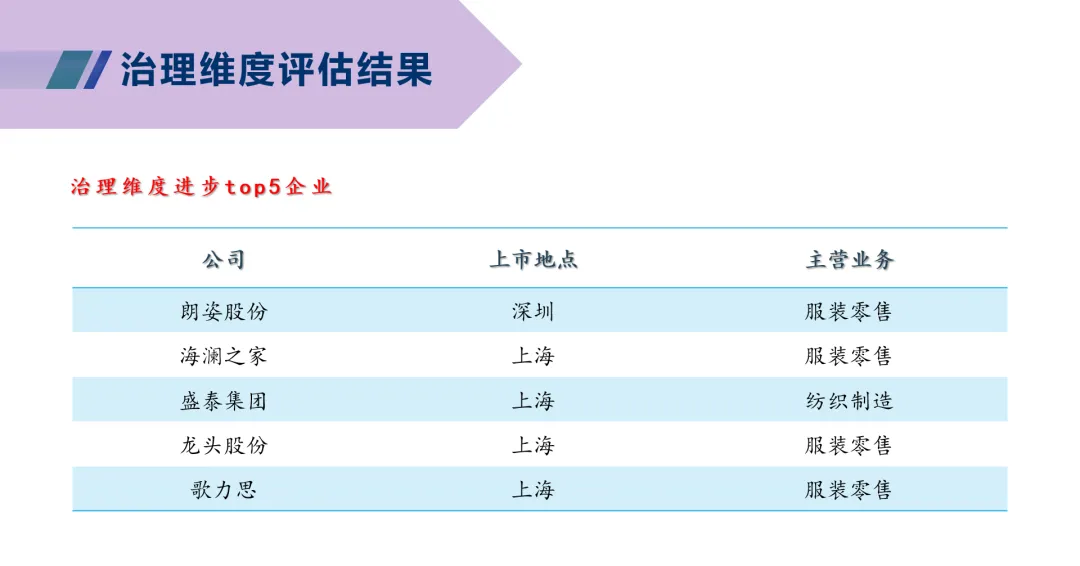

相较于2022报告期,行业整体在公司治理维度的评级有所倒退。评分落在中高评级区间的企业数量所有减少,评级为BBB级的企业数量增加了229%,且出现了评级为BB级的少数企业。

提升建议

结合2023-2024年度中国纺织服装行业ESG绩效评估结果提出以下几点建议。

企业碳管理建设有待加强,尤其是碳捕捉措施规划以及清洁能源使用方面的提升空间较大;

资源节约与利用方面有所进步,但对于包材的管理仍有进一步的完善空间;

排放数据披露意愿较上一报告期有所提升,但对于废物(包括有害废物和一般废物)的披露意愿仍较低;

基于产品生命周期思维的绿色设计有所加强,但产品生命末期的处置仍是企业绿色设计的薄弱环节。

企业披露劳动合同签订率和社会保险参保率的意愿较低,员工申诉渠道仍需进一步畅通;

行业整体的产品及服务的客户满意度的透明度较低,售后信息反馈与改进机制仍有完善的空间;

对消费者的信息保护亟需加强。

高级管理层多样性较上一报告期有所倒退;

ESG融入水平普遍较差,仅个位数企业明确了董事会/高管层的ESG激励机制,也仅有少数企业设置ESG委员会;

企业董事会普遍未设立专门的风险管理委员会;

供应链尽责管理水平亟待提升,仅10家企业制定供应链尽责管理政策,行业普遍对供应商沟通与退出机制缺乏重视。

环境维度信息披露差异性显著,尤其是污染物排放、企业碳管理、资源利用与节约及绿色设计方面的实践水平不太均衡;

较为重视员工职业健康和安全措施的保障,在支持社区发展、履行社会责任方面投入较多,但对于在产品与服务责任和创新成效领域仍有较大提升空间;

ESG融入水平普遍较差,较少企业设立了专门的ESG委员会,供应链尽责管理水平亟待提升。

在污染物排放、资源利用与节约、绿色设计部分的环境管理实践上尚需大幅改进,尤其需要重视碳捕捉以及提高清洁能源占比;

在保障员工安全方面的实践和投入明显不足;

在将ESG战略整合进公司治理及加强供应链责任管理上亟需突破。

在环境维度,信息披露和实践上的两极分化问题严重;

在员工健康保障和安全生产管理方面有较大提升空间;

几乎没有将ESG理念纳入治理体系,且大部分企业在供应链管理责任方面表现极为薄弱。

企业在能源效率、包装材料等方面的高效管理能力不足,且企业在产品设计中融入环保理念的实践程度较低,差异较大;

企业对员工健康保障和安全生产管理方面的关注不足,且创新投入和成果转化能力较低,整体创新水平较为分散;

部分企业对于ESG融入仅停留在信息披露层面,缺乏实际行动,对于供应链的可持续性管理意识存在普遍不足。

京公网安备 11010502045469号 | 版权所有©中国纺织工业联合会社会责任办公室

京公网安备 11010502045469号 | 版权所有©中国纺织工业联合会社会责任办公室